英属哥伦比亚大学(UBC)作为加拿大西海岸最具影响力的研究型学府之一,每年吸引超过15,000名国际学生,其中华人学生占比稳居首位。对于初来乍到的UBC华人留学生而言,如何在陌生的北美金融体系中合理管理学费与生活开支,是一个既现实又紧迫的问题。2026年,加拿大金融市场持续调整利率政策,留学生分期信贷市场也随之演进。本文将为UBC华人留学生提供一份系统性的留学分期信贷使用指南,帮助大家在学业与财务之间找到最佳平衡点。

UBC华人留学生面临的资金挑战

在UBC攻读本科或研究生的学费支出不容小觑。以2025-2026学年度为例,国际学生本科年均学费约为55,000至65,000加元,研究生项目则在25,000至50,000加元之间不等(数据来源:UBC Academic Year Tuition)。对于许多华人留学生家庭而言,这笔费用需要提前数年进行财务规划。

与此同时,温哥华作为加拿大生活成本最高的城市之一,月均生活支出(含租房、餐饮、交通)保守估计在1,800至2,500加元区间。面对如此可观的开销,仅靠家庭积蓄往往难以为继。许多UBC华人留学生面临以下困境:首次出境,家庭资产在加拿大的流动性和可用性受限;初抵加拿大,尚未建立本地信用记录,难以申请主流银行的信用卡或信用贷款;F-1学生签证持证人受雇时间受限,课余兼职收入有限。

正是这些困境,让留学分期信贷成为越来越多UBC华人留学生的重要资金管理工具。

什么是留学分期信贷?它与信用卡有何不同?

留学分期信贷(Education Installment Credit / Student Installment Loan),是一种固定额度、固定期限、固定利率的贷款产品。借款人在贷款获批后获得一笔一次性放款,此后按约定的还款计划逐月偿还本息。与信用卡的循环信用不同,分期信贷的债务金额是确定的,还款路径清晰可预测。

留学分期信贷的核心优势体现在三个方面:

第一,利率透明且往往低于信用卡。目前市场上主流留学分期信贷产品的年利率(APR)通常在6.9%至14.9%之间,相比加拿大信用卡19.99%至24.99%的标准利率,优势显著。

第二,还款计划可预期。分期信贷通常提供6至60个月不等的灵活还款周期,借款人可结合自身的学业周期和预期收入节点来规划还款节奏。

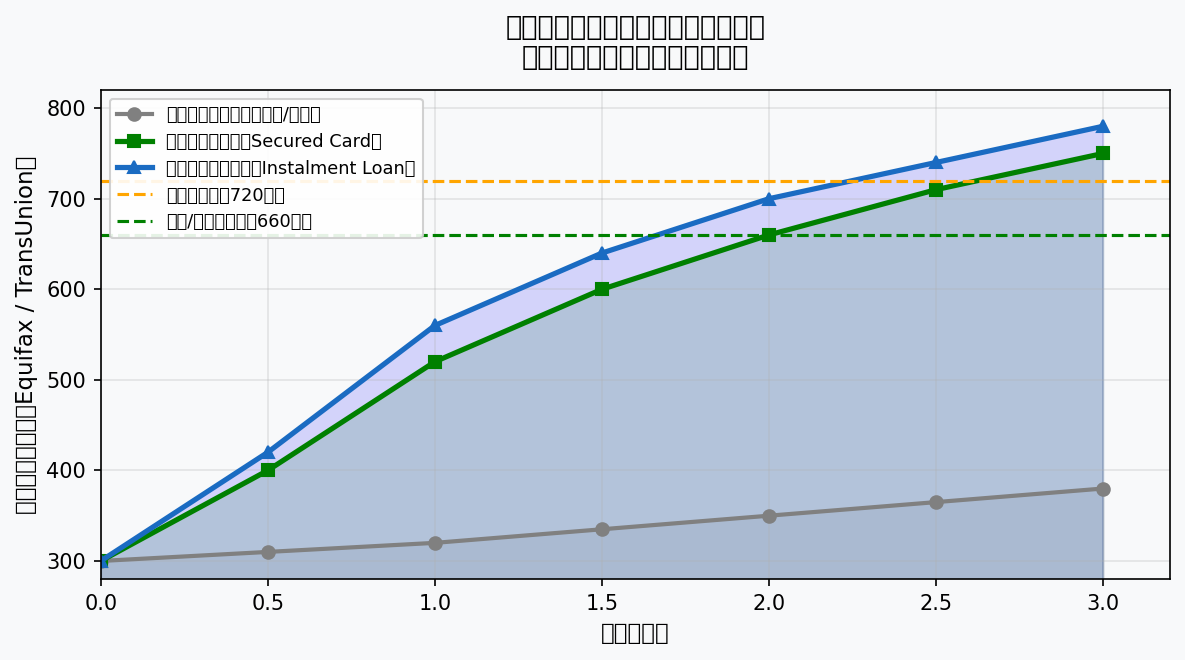

第三,有助于建立加拿大本地信用记录。加拿大主要信用评估机构Equifax和TransUnion在评估信用分数时,会将分期信贷账户纳入正面信用历史。研究表明,同时持有分期贷款和信用卡的借款人,其信用分数增长曲线显著优于仅使用信用卡的借款人(见下图)。

加拿大留学分期信贷主要产品对比

目前针对在加华人留学生的主流分期信贷产品大致可分为以下几类:

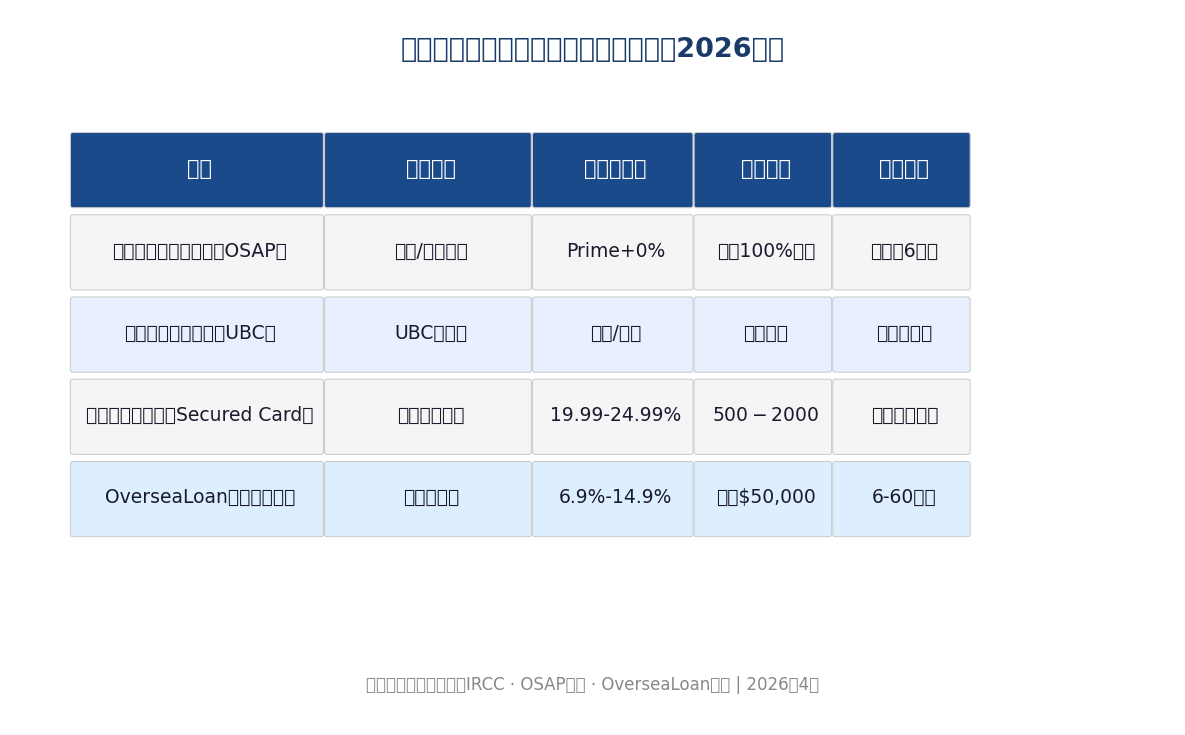

加拿大政府助学贷款(OSAP及省级计划):仅对加拿大公民和永久居民开放,国际学生通常不符合申请资格。但部分省份(如BC省)的学生贷款计划对特定类别学生有限开放,需具体咨询UBC学生财务服务中心。

学校内部分期付款计划:UBC提供学费分期付款选项(Tuition Installment Plan),允许学生将学费分摊至各学期缴纳,且通常免息或仅收取少量管理费。适合学费支出压力集中的学生,但额度仅限于学费本身,无法覆盖生活开支。

担保信用卡(Secured Credit Card):由银行发行,要求申请人提供等额押金作为担保。典型产品如BMO Secured Mastercard、Capital One Guaranteed Secured Mastercard。押金金额通常在$500至$2,000之间,年利率19.99%至24.99%。这是无信用记录留学生建立加拿大信用历史的入门工具,但利率偏高,不适合大额长期融资。

OverseaLoan留学分期信贷:专为海外华人学生设计,支持父母作为Co-signer(共同签署人)以降低审批门槛。最高额度可达$50,000加元,还款周期6至60个月,年利率6.9%起。相比银行产品,OverseaLoan对国际学生的友好度更高,审批流程更贴合留学生群体的实际需求。

2026年加拿大金融政策与留学生信贷环境的最新变化

进入2026年,加拿大央行(Bank of Canada)的货币政策持续影响消费信贷市场。2025年末至2026年初,加拿大央行实施了多次基准利率调整,目前政策利率(Policy Interest Rate)维持在3.75%左右,带动商业银行最优利率(Prime Rate)同步调整。对于持有浮动利率贷款产品的借款人而言,这意味着月供金额可能随利率变化而波动。

与此同时,加拿大金融机构监管办公室(OSFI)于2025年底发布了针对消费信贷产品的最新指引,要求银行和贷款机构强化对借款人还款能力的审核。留学生申请分期信贷时,贷款机构普遍要求提供在读证明、学费账单、银行流水以及Co-signer的信用资料。

值得特别关注的是,加拿大Equifax信用评分系统于2025年对其评分模型进行了微调,进一步纳入了房租支付记录、公共事业账单等替代信用数据。这意味着即使留学生尚未申请传统信贷产品,只要按时缴纳房租和水电网费,也能在一定程度上积累信用分数。

UBC华人留学生申请留学分期信贷的实战指南

以下是在UBC校园内申请留学分期信贷的详细步骤与注意事项:

第一步:评估资金需求与还款能力

在正式申请之前,建议留学生首先梳理自身的资金缺口。将学费、住宿费、生活费、保险费等各项支出逐项列明,对照家庭支持和自己可预期的兼职收入,计算出每月实际需要外部融资的金额。建议融资额度不超过预期年收入的60%,以避免还款压力影响学业。

第二步:准备申请材料

留学分期信贷申请通常需要以下材料:

- 有效护照及加拿大有效签证(study permit)

- UBC在读证明(Enrolment Verification Letter,可在UBC SSC在线申请)

- 近三个月的学费账单

- 加拿大本地银行账户信息

- Co-signer(父母或其他担保人)的身份证明、收入证明及信用报告

其中,Co-signer的材料准备是申请成功的关键。由于留学生本人通常缺乏加拿大本地信用记录,贷款机构在审批时高度依赖Co-signer的信用资质。建议父母提前在所在国银行开具英文版的收入证明,并从相关征信机构获取个人信用报告。

第三步:选择合适的贷款机构并提交申请

目前市场上为华人留学生提供分期信贷的机构可分为三类:加拿大本土银行(如BMO、TD)、华人背景金融机构(如CIBC华人员工专属计划)以及专业海外华人贷款平台(如OverseaLoan)。建议在提交正式申请前,同时向2至3家机构咨询,比较利率、费用和还款条件后择优选择。

第四步:签订合同并确认还款计划

贷款获批后,务必仔细阅读贷款合同条款,特别关注以下要素:年利率(APR)及是否采用浮动利率;提前还款是否收取违约金;逾期还款的罚息计算方式;Co-signer条款的具体责任范围。确认无误后签署合同,贷款机构通常在1至5个工作日内完成放款。

第五步:按时还款,建立良性信用记录

还款是建立信用的核心环节。建议设置银行自动扣款(Auto-pay)以避免因遗忘而逾期。同时,可在还款记录保持良好的6至12个月后,联系贷款机构申请利率优惠或额度提升。

父母作为Co-signer:你需要知道的关键事项

Co-signer(共同签署人)在留学分期信贷中扮演着重要的角色,但许多留学生和家长对Co-signer的法律责任了解不够充分。

Co-signer意味着与主借款人共同承担还款义务。如果主借款人(留学生)发生逾期或违约,贷款机构有权向Co-signer追索全部未偿还款项。因此,父母在签署Co-signer协议之前,应充分评估自身的财务承受能力。

从积极角度看,Co-signer参与有助于留学生获得更优惠的利率条件和更高的审批通过率。OverseaLoan的数据显示,有优质Co-signer支持的留学生贷款申请,平均获批利率比无Co-signer申请低2至4个百分点,额度平均高出约35%。

留学分期信贷之外的补充工具:GIC与BNPL

除了留学分期信贷之外,还有两种值得UBC华人留学生了解的金融工具。

GIC担保投资证(Guaranteed Investment Certificate):这是加拿大移民部(IRCC)为学生签证申请人推出的资金证明工具。学生在加拿大银行存入约$10,000至$20,000加元,购买一年期GIC,银行会分期返还本金加利息。对于初抵加拿大尚未建立本地信用的学生而言,GIC可作为银行评估其财务实力的参考依据。

BNPL分期购物(Buy Now, Pay Later):Affirm、Afterpay和Klarna等BNPL平台在加拿大年轻人群体中使用率持续上升。BNPL允许消费者将购物金额分4至6期免息或低息偿还,适合手机、电脑、教材等大额单次消费。但BNPL产品不上报信用机构(部分产品除外),对建立信用分数的贡献有限,不宜作为大额长期融资的替代品。

如需了解更多BNPL使用策略,可参考OverseaLoan此前发布的《新加坡华人BNPL使用全攻略:先买后付如何成为精明消费的利器》及《韩国华人科技从业者BNPL购物指南》。

留学生如何将分期信贷与信用建设有机结合

聪明的留学生会利用留学分期信贷同时实现两个目标:缓解短期资金压力和为未来长期定居加拿大的信用资质奠定基础。

以下是具体的信用建设策略:

保持信用卡与分期信贷的组合使用:单一信贷产品对信用分数的贡献有限。建议在分期信贷之外,同时持有1至2张加拿大本地信用卡(如担保信用卡),形成多元化的信用组合。Equifax的评分模型会考量信贷产品的种类多样性。

控制信用使用率(Credit Utilization):信用卡的使用额度不宜超过授信额度的30%。对于$1,000额度的担保信用卡,月消费应控制在$300以内,并全额还清账单。

避免频繁申请信贷:每次信贷申请都会在信用报告中留下一条”硬查询”(Hard Inquiry),短期内多次申请会导致信用分数暂时下降。建议将申请集中在一至两周内完成,以减少对信用评分的累积影响。

长期规划:毕业后如何优雅过渡

UBC毕业后,许多学生会选择继续攻读研究生或申请工作签证(PGWP)。在此阶段,留学分期信贷的还款计划需要与新的身份状态和收入情况相匹配。

如果计划申请PGWP并留在加拿大工作,建议在毕业前提前与贷款机构沟通,看是否可以调整还款计划(如延长还款周期以降低月供),同时积累加拿大全职工作经验会大幅改善未来的贷款条件。

对于选择回国发展的学生,则应确保在离境前还清所有分期信贷,避免遗留境外债务影响个人征信。

结语:善用金融工具,让学业与财务并行不悖

留学分期信贷并非洪水猛兽,关键在于量力而行、目标清晰。它是UBC华人留学生在异国他乡撬动财务杠杆、建立本地信用记录的有力工具。只要合理规划、按时还款,就能在完成学业的同时,为未来在加拿大的生活与事业发展积累宝贵的信用财富。

如果你对UBC或其他加拿大院校的华人留学生分期信贷方案感兴趣,欢迎通过以下方式联系OverseaLoan专业顾问团队,获取免费个性化融资评估。

📧 联系OverseaLoan

- WhatsApp: https://wa.me/18143526878

- 邮箱: [email protected]

- 申请链接: https://app.oversealoan.com

本文数据参考来源:UBC Academic Year Tuition(you.ubc.ca)、加拿大央行利率政策(bankofcanada.ca)、Equifax Canada信用评分指南(equifax.ca)。文中产品信息截止2026年4月,实际利率和条件以各贷款机构官方公布为准。