留学生贷款计算器是一种工具,可以帮助学生根据学费、生活费、贷款利率和还款期限等因素估算每月还款额及贷款总成本。这使学生能够更好地了解贷款对其财务状况的影响,并规划还款策略。阅读使用手册是至关重要的,因为它提供了如何准确输入数据的指导,解释了计算器的功能和限制,确保用户能够充分利用工具并做出明智的财务决策。

选项介绍

1.输入你的申请贷款金额,期限和预估利息

2.在选择适合你的贷款方式,先息后本、等额本息或者最后一次性全款

3.计算出总利息,总还款金额,总还款期数,再给出具体的月还款金额,月利息,期数,制作成图标或者直接给出还款账单。

功能介绍如下

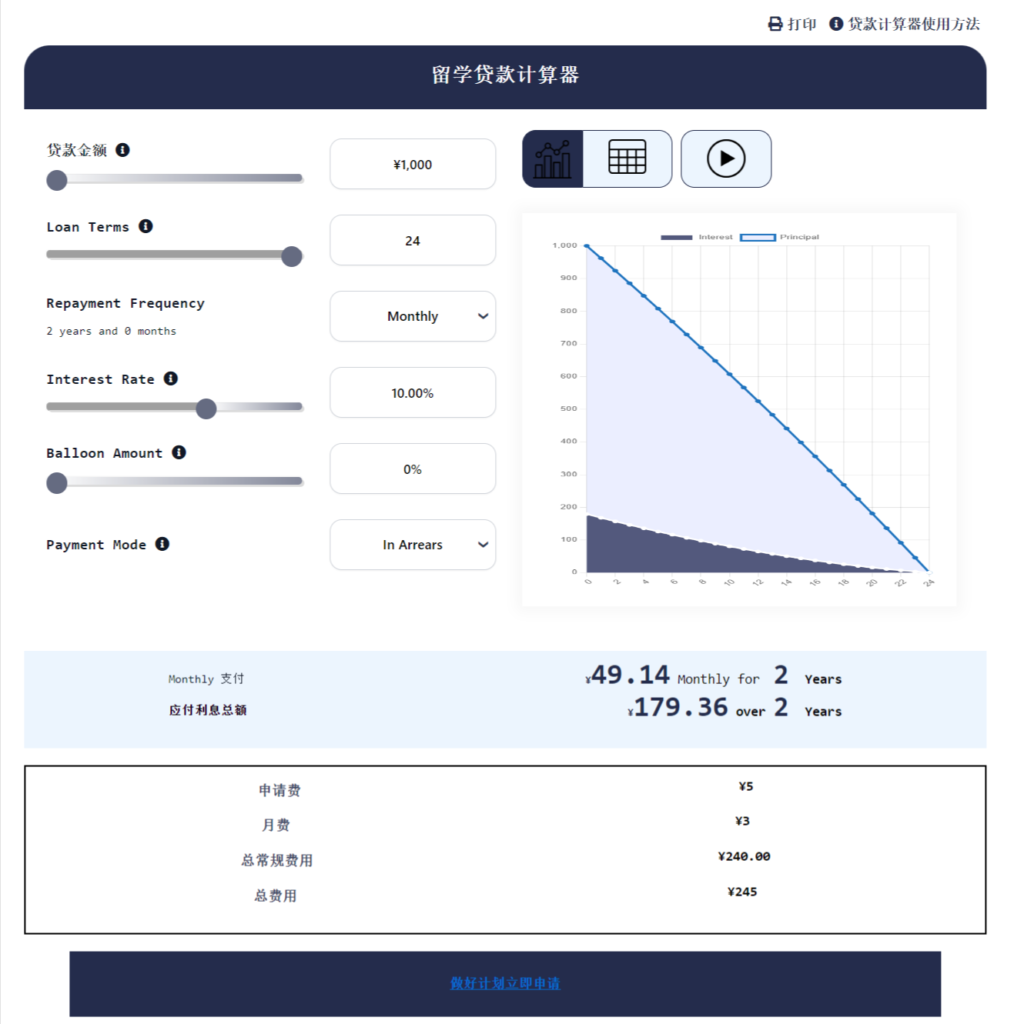

1、贷款金额

选择适当的留学生贷款银行金额非常重要,因为这将直接影响到您的每月还款额和总还款成本。在输入贷款金额时,确保您准确估算所有费用,以避免未来的财务压力。使用贷款计算器可以帮助您根据不同的贷款条件和利率,更好地规划您的财务状况。

2、No. of Payments

使用留学贷款计算器时,“No. of Payments”(付款次数)指的是您计划在还款期内进行的总付款次数。这通常以月为单位计算,也就是贷款的还款期限。以下是一些与付款次数相关的关键点:

- 还款期限:

- 还款期限越长,每月还款金额可能会越低,但总支付的利息会增加。

- 较短的还款期限会导致每月还款金额较高,但总支付的利息会减少。

- 计算每月还款额:

- 贷款计算器根据输入的贷款金额、利率和付款次数来计算每月还款额。

- 理解付款次数可以帮助您确定合适的还款期限,以平衡每月支付能力和利息成本。

- 影响因素:

- 您的收入预期和未来财务状况可能会影响您的还款计划。

合理设置“付款次数”有助于您规划可持续的还款计划,并避免在未来的财务压力。了解每种方案的优缺点,可以帮助您做出更明智的贷款决策。

3、Payment Mode

“Payment Mode”指的是还款方式或还款频率,具体描述了您如何进行一次贷款偿还。这一选项可以影响您每次支付的金额和利息总成本。

“in arrears”和“in advance”表示还款时间的不同:

In Arrears

- 含义:表示还款是在提供服务或贷款之后进行的。

- 适用情况:通常适用于贷款利息支付、租金支付或工资支付等场景。

- 示例:如果贷款利息是in arrears,你在每个月底支付该月已经累计的利息。例如,你在1月底支付1月份的利息。

In Advance

- 含义:表示还款是在提供服务或贷款之前进行的。

- 适用情况:通常适用于某些租金支付、保险费或贷款本金的预付还款等场景。

- 示例:如果贷款利息是in advance,你在每个月初支付该月的利息。例如,你在1月初支付1月份的利息。

这两个主要反映了付款时间的不同,对于贷款还款计划的安排以及借款人现金流管理有重要影响。

4.Interest Rate

年化利率(Annual Percentage Rate,简称APR)是一个关键指标,用于表示贷款的年度成本,包括利息和其他费用。年化利率提供了一个综合的成本衡量标准,使借款人能够更好地比较不同贷款的真实成本。

假设你借了一笔10万元的贷款,年化利率为5%,贷款期限为5年(60个月)。贷款计算器会使用这个年化利率来计算每个月的还款额以及整个贷款期间的总支付金额。

5.Balloon Amount

“Balloon Amount”是指在贷款期限结束时需要一次性支付的较大金额。这种类型的贷款通常在贷款期间有较低的月还款额,但在最后一期需要支付较大的一笔款项(即气球付款)。

关键点

- 低月还款额:

- 贷款期间的每月还款额通常较低,因为本金的支付被推迟到贷款结束时的气球付款。

- 较大的一次性支付:

- 在贷款期限结束时,借款人需要支付剩余的贷款本金,这通常是一笔较大的金额。

示例

假设你借了一笔10万元的贷款,期限为5年。贷款前4年的每月还款额较低,因为本金的很大一部分被推迟到第5年的最后一次气球付款。

- 贷款金额:10万元

- 贷款期限:5年

- 月还款额(前4年):1000元

- 气球付款(第5年):大约6万元(假设前4年的还款主要是利息)

优点和缺点

优点:

- 初期负担轻:较低的月还款额减轻了借款人的初期财务压力。

- 现金流管理:对于一些企业或个人来说,可以更灵活地管理现金流。

缺点:

风险高:如果借款人没有足够的资金来支付气球付款,可能会面临违约风险。

最终支付压力大:贷款期限结束时需要支付较大金额,可能会对财务造成压力。

考虑因素

- 还款能力:在选择气球贷款时,借款人应确保在贷款到期时有能力支付气球付款。

- 再融资选项:一些借款人可能会选择在贷款期限结束前进行再融资,以避免一次性支付大笔款项。

- 贷款条款:了解贷款条款和条件,尤其是气球付款的具体金额和时间。

气球贷款适合那些在贷款初期希望减少月还款额,但有信心在贷款期限结束时支付较大金额的借款人。在选择这种贷款时,应仔细评估自身的财务状况和还款能力。

默认是百分之20,是指总金额的百分之20最后,单独按照Balloon Amount来算,其他部分正常

6.principal

“principal”是指贷款的本金,即借款人从贷款机构借入的初始金额。在计算贷款时,本金是计算利息和还款金额的基础。

贷款本金的作用

点开

利息计算基础:

利息通常是基于贷款本金计算的。贷款利息额取决于本金、年化利率和贷款期限。

每月还款额的计算:

贷款计算器会根据本金、年化利率和贷款期限计算每月还款额。这包括本金和利息的总和。

总还款额:

贷款期间的总还款额包括本金和累计的利息。贷款计算器帮助你确定整个贷款期间需要支付的总金额。

示例

假设你借了一笔贷款,具体参数如下:

- 贷款本金(Principal):10万元

- 年化利率(APR):5%

- 贷款期限:5年

在这种情况下,贷款计算器会使用这些信息来计算每月的还款额和整个贷款期间的总利息支付。

计算公式

点开

贷款计算器通常使用等额本息还款法(按揭贷款)或等额本金还款法进行计算。以下是等额本息还款法的公式:

M=P×r(1+r)n(1+r)n−1M = P \times \frac{r(1 + r)^n}{(1 + r)^n – 1}M=P×(1+r)n−1r(1+r)n

其中:

nnn 是还款月数(贷款期限乘以12)

MMM 是每月还款额

PPP 是贷款本金

rrr 是月利率(年化利率除以12)

作用

了解贷款本金的概念可以帮助你更好地理解贷款成本,做出更明智的借贷决策。在使用贷款计算器时,准确输入贷款本金和其他参数,可以得到每月还款额和总还款额的准确估算。